O fisco concede benefícios fiscais a quem ajude entidades públicas ou privadas com iniciativas em várias áreas: social, cultural, ambiental, científica ou tecnológica, desportiva ou educacional. Na declaração de IRS a entregar este ano, pode considerar 120 a 140% do donativo, consoante a instituição beneficiária.

O fisco criou códigos para os vários fins a que se destinam as instituições.

Inscreva o montante doado no quadro 7 do anexo H e use os códigos indicados nas instruções do anexo. O fisco considera 25% daquele valor, até ao limite de 15% do imposto cobrado. Para usufruir do benefício, guarde o comprovativo: um recibo com a menção “a título de donativo”, se pagou em numerário ou cheque, ou um talão, se fez uma transferência, depósito direto ou optou pelo Multibanco.

Os donativos a troco de um autocolante, rifas ou para o Banco Alimentar contra a Fome não são dedutíveis no IRS, a menos que peça recibo.

Outra forma de ajudar é optar pela consignação do imposto. Em vez de dar dinheiro ou bens, desvia parte do imposto que iria para os cofres do Estado para uma instituição à sua escolha. Esta ação não tem custos: 0,5% são retirados do imposto total que o Estado liquida, e não do que lhe será devolvido, caso tenha direito à restituição do imposto cobrado.

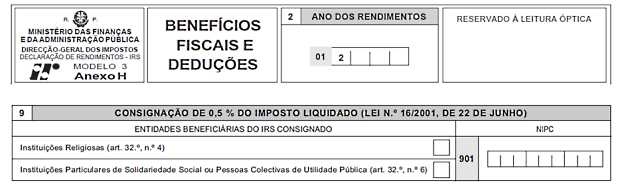

Todos os anos, pode doar 0,5% do seu IRS a uma entidade particular ou de solidariedade social, religiosa ou de utilidade pública reconhecida pelo Estado. Para tal, preencha o quadro 9 do anexo H com o nome da instituição e o número de contribuinte em NIPC. Mas antes consulte a lista das entidades beneficiadoras de consignação no Portal das Finanças.

Caso opte por uma que não cumpra os requisitos, o fisco não faz a entrega dos 0,5 por cento.

Quanto às instituições que cumprem os requisitos, tente conhecer o seu trabalho e objetivos, para garantir que o montante será bem utilizado.

Para pedir à Administração Central que parte (0,5%) do imposto que se vai liquidar seja entregue diretamente a uma instituição basta indicar essa opção na declaração de IRS. Para tanto deve utilizar-se o anexo H e, no quadro 9, escrever o NIPC da instituição que pretende apoiar.

O valor é sempre liquidado pelos cidadãos em função dos seus rendimentos, a diferença é se segue diretamente para uma instituição identificada ou se será depois aplicado pelo Estado de acordo com a legislação em vigor.